El Banco Central de la República Dominicana (BCRD), en su reunión de política monetaria de septiembre de 2024, decidió reducir su tasa de interés de política monetaria (TPM) en 25 puntos básicos, disminuyendo de 6.75 % a 6.50 % anual.

Asimismo, la tasa de la facilidad permanente de expansión de liquidez (Repos a 1 día) pasa de 7.25 % a 7.00 % anual, mientras que la tasa de depósitos remunerados (Overnight) se reduce de 5.25 % a 5.00 % anual.

Para esta medida se tomó en consideración la evolución reciente del entorno internacional, particularmente los espacios disponibles ante la reducción de tasas de interés en las economías más avanzadas y los menores precios de las materias primas.

Adicionalmente, se ponderó el buen desempeño de la economía dominicana y la convergencia gradual del ritmo de expansión del crédito privado en moneda nacional al crecimiento del PIB nominal, en un contexto en el cual la inflación se ha mantenido durante el presente año en el tramo inferior del rango meta de 4.0 % ± 1.0 %.

En efecto, la inflación interanual en la República Dominicana ha disminuido significativamente, ubicándose en 3.42 % en agosto de 2024. De igual forma, la inflación subyacente, que excluye los precios de los componentes más volátiles de la canasta y que se asocia más directamente a las condiciones monetarias, se mantiene en torno al centro de la meta, al ubicarse en 4.05 % en agosto de 2024.

Los modelos de pronósticos del BCRD señalan que tanto la inflación general como la subyacente se mantendrían dentro del rango meta de 4.0 % ± 1.0 % en el horizonte de política monetaria, en un escenario activo de política monetaria.

Con esta decisión de reducir la TPM, la tasa de interés de referencia acumula una disminución de 200 puntos básicos desde mayo de 2023.

En este periodo, el BCRD implementó un programa de provisión de liquidez, a través del cual los intermediarios financieros han canalizado préstamos por unos RD$ 200,000 millones al sector privado, a tasas de interés de hasta 9.0 % anual. Adicionalmente, el BCRD flexibilizó las facilidades permanentes de liquidez por parte de las entidades financieras, ampliando los plazos de los reportos con el ente emisor.

En el entorno internacional, la economía de Estados Unidos de América (EUA) se mantiene resiliente, proyectándose un crecimiento de 2.5 % para el año 2024, de acuerdo con Consensus Forecasts.

En tanto, los indicadores del mercado laboral han continuado moderándose y la inflación interanual se desaceleró hasta 2.5 % en agosto de 2024.

Ante este escenario, la Reserva Federal realizó el primer recorte de tasas de interés desde marzo de 2020, reduciendo la tasa de fondos federales en 50 puntos básicos en su reunión de septiembre y se prevén dos recortes adicionales en lo que resta de 2024.

En la Zona Euro, se espera que la actividad económica registre un crecimiento de 0.7 % en el año 2024, según Consensus Forecasts, afectada por los conflictos geopolíticos.

La inflación interanual se ubicó en 2.2 % en agosto, acercándose a su meta de 2.0 %. En este contexto, el Banco Central Europeo reanudó su programa de reducción de tasas de interés en su reunión de septiembre, disminuyendo la tasa de la facilidad de depósitos en 25 puntos básicos, a 3.50 % anual.

En América Latina, la inflación ha permanecido dentro del rango objetivo en casi todos los países, aunque se ha observado presiones inflacionarias en algunas de las economías de mayor tamaño.

En ese sentido, los bancos centrales han disminuido sus tasas de política monetaria desde niveles que llegaron a ser de doble dígito en la mayoría de los países de la región.

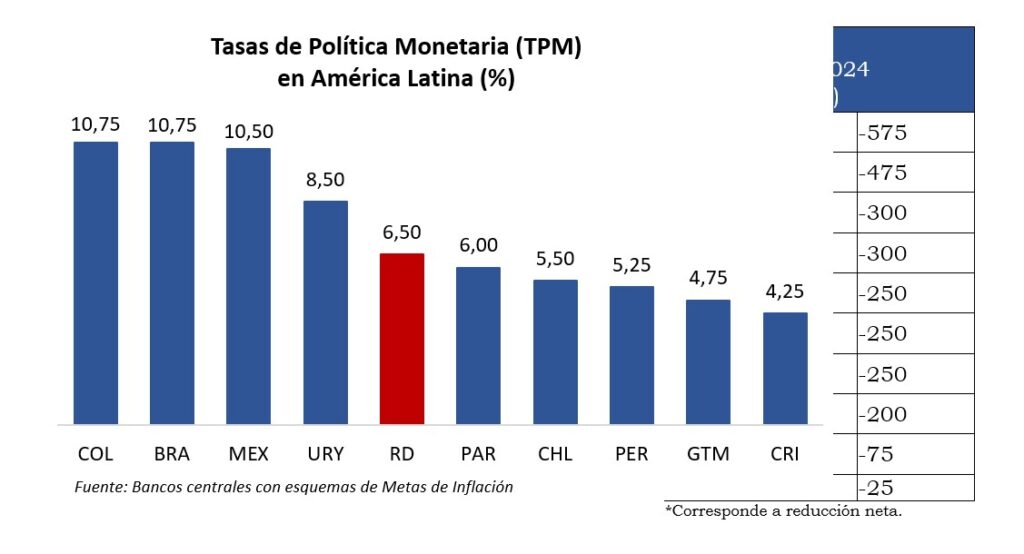

Específicamente, las reducciones en las tasas de referencias desde el año 2023 son: Chile (575 puntos básicos acumulados), Costa Rica (475), Uruguay (300), Colombia (250), Paraguay (250), Perú (250), República Dominicana (200), México (75) y Guatemala (25). No obstante, el Banco Central de Brasil realizó un incremento de 25 puntos básicos en su reunión de septiembre debido a mayores presiones inflacionarias por el lado de la demanda.

Etiquetas: Banco Central de la República Dominicana (BCRD)