Los canales de acceso a servicios financieros y de pago se han expandido significativamente en la República Dominicana, consistente con el aumento en la disponibilidad de instrumentos de pago electrónicos, facilitando con esto el intercambio monetario entre los agentes económicos y el público en general.

Departamento de Sistemas de Pagos del Banco Central

En la actualidad, los dominicanos cuentan con una amplia diversidad de opciones de acceso y uso a servicios de pago, soportadas en plataformas e instrumentos de pago electrónicos gestionados por entidades de intermediación financiera y proveedores de servicios de pago no bancarios, así como por el Banco Central de la República Dominicana (BCRD), este último como supervisor y liquidador final del Sistema de Pago y Liquidación de Valores de la República Dominicana (SIPARD).

El SIPARD dispone de un sistema LBTR[1] que permite la liquidación en tiempo real de transferencias de fondos entre entidades y por cuenta de terceros, así como normativas que garantizan la seguridad y certeza jurídica de todos sus participantes. Dicho entorno regulatorio ha propiciado el surgimiento de iniciativas innovadoras de entidades bancarias y no bancarias proveedoras de servicios de pago, que desarrollan sus actividades dentro de un contexto competitivo.

Es oportuno destacar que, la relevante expansión de los servicios de pago en los últimos años ha estado apoyada por un marco normativo moderno, como lo constituye el Reglamento de Sistemas de Pago[2], cuya última actualización fue aprobada por la Junta Monetaria mediante su Segunda Resolución del 29 de enero del 2021 e instructivos complementarios emitidos por el BCRD.

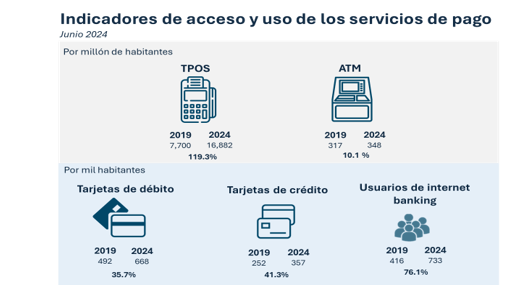

En ese sentido, al mes de junio del 2024, los clientes de establecimientos comerciales disponen de 185,705 terminales de puntos de venta (POS), para un incremento de 141.2 % con respecto a igual mes del año 2019, que les permiten realizar pagos con tarjetas de débito o de crédito, tanto de forma física como virtual. Medido en términos de cantidad de POS por cada millón de habitantes se aprecia el aumento de 7,700 a 16,882 dispositivos.

Mejor Banco de América Latina en Responsabilidad Corporativa, Mejor Banco en República Dominicana en Responsabilidad Corporativa, Mejor Banco en República Dominicana, y Mejor Banco de República Dominicana en Responsabilidad Ambiental, Social y Gobernanza (ASG)..

Entre junio del año 2019 y junio del 2024, la cantidad de cajeros automáticos (ATM) disponibles en el país, se incrementó en 21.1 %, pasando de 3,165 a 3,832 unidades. En términos de ATM, por cada millón de habitantes, según el último censo de la población, pasaron de 317 a 348 unidades, es decir, hay más cajeros disponibles. Dichos dispositivos son el principal canal para acceder a efectivo sin tener que visitar oficinas bancarias, y que ha evolucionado a la prestación de servicios adicionales como transferencias a cuentas propias o de terceros, pago de préstamos y tarjetas, pago de servicios, recargas de minutos y data.

Además de los cajeros automáticos propiedad de entidades bancarias, opera en el país una red de ATM de un proveedor de servicios de pago no bancario, conectado a las marcas de tarjetas y entidades bancarias tradicionales, con terminales ubicadas principalmente en zonas que anteriormente no contaban con dichos dispositivos.

Respecto a las plataformas de pagos electrónicos, 28 entidades de intermediación financiera disponen de soluciones de internet banking que permiten a sus clientes acceso a sus cuentas, efectuar transferencias de fondos y pagos de préstamos y tarjetas, así como una diversidad de servicios adicionales. Esto es complementado por plataformas operadas por proveedores de servicios de pago no bancarios, haciendo uso de tecnología financiera, conocidos como Fintech.

Al mes de junio del 2024, el número de usuarios de internet banking muestra un incremento de 83.6 %, con respecto al año 2019, al pasar de 4,309,028 a 7,911,063. Igualmente, medido con respecto a cada mil habitantes, este indicador casi se duplicó, al pasar de 416 a 733 usuarios, es decir, aumentó la proporción de la población usuaria de las plataformas electrónicas de los bancos, evidenciando un mayor entusiasmo por utilizar dichos canales electrónicos para realizar sus operaciones financieras.

Por su parte, las tarjetas de débito y crédito, principales instrumentos de pago usados por los dominicanos, a junio de 2024 alcanzaron los 7,210,119 y 3,849,081 plásticos, respectivamente, para aumentos de 41.4 % y 47.3 %, con relación a junio del año 2019.

Igualmente, por cada mil habitantes, la cantidad de tarjetas de débito y crédito ascendió al mes de junio de 2024 a 668 y 357 tarjetas, respectivamente, muy superior a los 492 y 252 registradas en junio del 2019, lo cual nos permite señalar que más dominicanos poseen tarjetas para realizar pagos y retiros a través de canales electrónicos.En lo concerniente a los servicios de transferencias de fondos, los principales canales de

uso son los débitos y créditos directos diferidos (conocido como ACH) y los Pagos al Instante BCRD, que igualmente muestran incrementos importantes en el volumen de operaciones, impulsado por una mayor preferencia por estos canales electrónicos de transferencias.

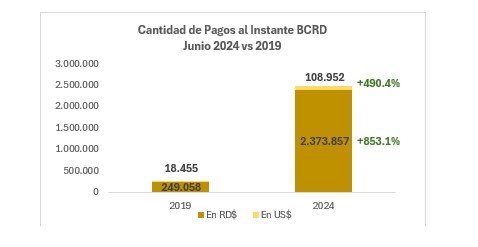

En el caso del servicio de Pagos al Instante BCRD, este es el principal servicio de transferencias de fondos y pagos en tiempo real del país, gestionado a través del sistema LBTR del BCRD, caracterizado por ser interoperable debido a que todas las entidades de intermediación financiera del país forman parte de este. Entre junio del 2019 y junio del 2024, la cantidad de Pagos al Instante BCRD en pesos y dólares aumentó 853.1 % y 490.4 %, respectivamente.

El servicio de Pagos al Instante BCRD permite efectuar transferencias de fondos, pagos a tarjetas y préstamos en pesos dominicanos y dólares estadounidenses, así como transferencias de fondos en euros, todo esto aprovechando las ventajas de la modalidad de multimoneda que posee el sistema LBTR.

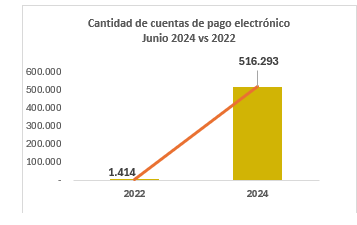

Asimismo, con el objetivo de promover la inclusión financiera, la Junta Monetaria, mediante modificación realizada al Reglamento de Sistemas de Pago, habilitó la cuenta de pago electrónico, instrumento de pago para ser utilizado a través de plataformas electrónicas y dirigido principalmente a nuevos usuarios de servicios financieros. Dicho instrumento de pago ha tenido una amplia aceptación desde su implementación, demostrado en el crecimiento exponencial de las mismas, que a junio del 2024 totalizan 516,293 cuentas.

Es oportuno mencionar, que igualmente los usuarios de servicios de pago cuentan a su disposición de una amplia red de más de 5,700 subagentes bancarios, desplegados por todo el país. Siendo estos, personas físicas y establecimientos comerciales contratados por las entidades financieras, para realizar determinadas operaciones a nombre y por cuenta de estas, como pago de préstamos, tarjetas y servicios, depósitos, desembolsos de préstamos, entre otros. La regulación relativa a los subagentes bancarios, ha sido recientemente modificada por la Junta Monetaria, habilitando nuevos productos y servicios, así como la digitalización y ampliación de las sociedades que pueden ser contratadas por las entidades de intermediación financiera para tales fines, lo que de seguro contribuirá a un mayor crecimiento de esta figura y, en consecuencia, a una más amplia inclusión financiera.

Es propicio destacar que desde el año 2011, el BCRD funge como gestor institucional del Sistema de Interconexión de Pagos de Centroamérica y República Dominicana (SIPA), sistema de pago que permite la transferencia de fondos entre clientes de entidades financieras de Costa Rica, El Salvador, Honduras, Guatemala, Nicaragua y República Dominicana.

En otras palabras, a través del BCRD cursan operaciones de pago tramitadas por nacionales de dichos países. Actualmente en nuestro país, los clientes de bancos múltiples, desde sus respectivos internet banking, pueden realizar transferencias a Centroamérica a un costo único de US$5.00 y recibir fondos en sus cuentas desde las referidas naciones.

En adición a lo anterior, y como resultado de la reciente modificación de los requerimientos de participación en el SIPA, que permitirá la inclusión de otros países, de acuerdo con la normativa vigente en la materia, se vislumbra una mayor expansión de este sistema de pago transfronterizo.

Indudablemente, los agentes económicos y el público en general se han visto beneficiados de la constante evolución de los instrumentos de pago disponibles para efectuar transacciones financieras, así como la amplia red de canales disponibles para su uso. Todo esto consistente con los avances logrados en materia de sistemas de pago en la República Dominicana en los ámbitos legales, tecnológicos y operativos promovidos por el BCRD con el apoyo de la Junta Monetaria, así como los innovadores aportes de las entidades bancarias y no bancarias que operan en el país.