La Junta Monetaria incrementó 25 mil millones la nueva Facilidad de Liquidez Rápida (FLR), con lo cual se eleva a a 119 mil M, para Facilidad de Liquidez Rápida (FLR), para ese renglón, en el marco de la estrategia de estímulo monetario que tiene como objetivo dinamizar la actividad económica en un entorno de bajas presiones inflacionarias.

Estos recursos serán desembolsados gradualmente por el Banco Central a una tasa de interés de 3% anual para que las entidades de intermediación financiera canalicen préstamos nuevos a los sectores productivos, hogares y MIPYMES, a una tasa de interés no mayor al 9% anual.

El monto correspondiente a cada entidad será determinado acorde a su participación en la cartera de créditos del sistema financiero, para ser desembolsados luego de agotada su disponibilidad de recursos liberados del encaje legal.

En ese sentido, se aclara que queda disponible la totalidad de los recursos autorizados del encaje legal, ascendentes a unos RD$34,000.0 millones, para la colocación de préstamos nuevos a los sectores productivos, hogares y MIPYMES a tasas de interés no superiores a 9% anual. El desembolso de estos recursos se realizará desde el lunes 19 de junio de 2023, de forma gradual, en una proporción semanal que no exceda el 25% del monto correspondiente a cada entidad.

Por otro lado, se informa que, al 16 de junio de 2023, se habían colocado unos RD$60,000 millones correspondientes a la Facilidad de Liquidez Rápida (FLR). Estos recursos fueron desembolsados por el Banco Central a una tasa de interés de 3% anual, con garantía de valores emitidos por el Banco Central o del Ministerio de Hacienda.

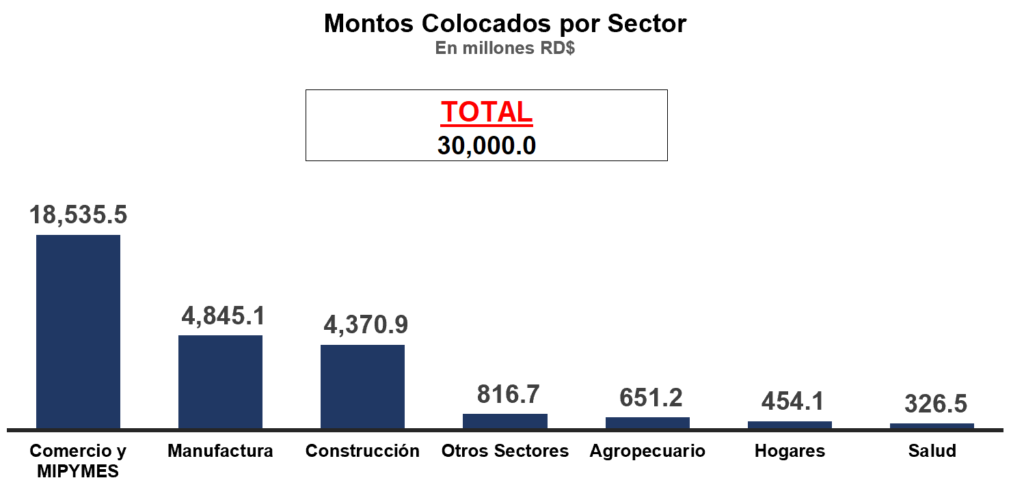

De este monto, unos RD$30,000 millones fueron facilitados al citado 3% anual a las entidades de intermediación financiera para otorgar nuevos financiamientos a sectores productivos y hogares, a tasas de interés no superiores a 9% anual, y a las micro, pequeñas y medianas empresas (MIPYMES), a tasas competitivas de acuerdo con los costos inherentes a este segmento de mercado.

Adicionalmente, se desembolsaron RD$30,000 millones para que dichas entidades pudieran contar con mayores niveles de liquidez, lo cual contribuiría a acelerar el mecanismo de transmisión de la política monetaria y la reducción de las tasas de interés, mediante la colocación gradual de nuevos préstamos para la actividad productiva, en la medida en que son agotados los procesos de evaluación de deudores.

Cabe destacar que, de los fondos destinados a los sectores productivos y hogares, el 62% fue canalizado por las entidades de intermediación financiera al sector comercio y MIPYMES, seguido por el sector manufactura, con una participación de 16%, en tanto que hacia el sector construcción se destinó un 15% de dichos fondos; el 7% restante fue otorgado a los sectores agropecuario, hogares, salud, entre otros. Hasta la fecha, se han otorgado 1,194 préstamos a una tasa promedio ponderada de 8.7% anual, para capital de trabajo, compra de insumos y elaboración de productos terminados, entre otros.

La canalización de estos recursos ha contribuido a la reducción de las tasas de interés de los bancos múltiples, lo que dinamizaría el consumo y la inversión en sectores con un amplio efecto multiplicador sobre la actividad económica y un desempeño favorable del mercado laboral.

Es importante destacar que los modelos de pronósticos del Banco Central indican que, en el marco de este programa de estímulo monetario, la inflación se mantendría dentro del rango meta de 4% ± 1% durante el resto del presente año, ante la ausencia de choques exógenos no previstos en el Programa Monetario.